志高机械IPO折戟后再战北交所:募投项目大调为圈钱?一边募资补流一边又分红

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:夏噪

导语:志高机械IPO创业板折戟后,又再次尝试在北交所冲刺。然而,公司前后两次募投项目出现较大差异,一方面是产能利用率下降的募投项目被砍掉,另一方面在产能不变下大幅抬升单位投资成本。志高机械IPO募资是否存圈钱嫌疑?值得注意的是,公司出现一边募资补流,一边现金分红现象。

近日,志高机械再战北交所并提交上市申报材料。此前,志高机械准备冲刺创业板但于2022年9月终止撤回。

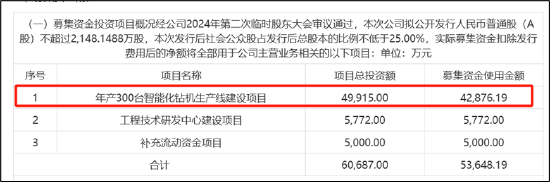

志高机械本次IPO拟募集资金为5.36亿元,其中4.29亿元用于年产300台智能化钻机生产线建设项目,5772万元用于工程技术研发中心建设项目,5000万元用于补充流动资金项目。

值得注意的是,志高机械存在一边分红一边补流,同时募投项目出现较大变动,且同一项目投资金额前后差异巨大。志高机械冲刺IPO究竟有没有圈钱之嫌?

募投项目大调为圈钱?募资补流又分红

招股书显示,志高机械此次募资金额相比第一次略有提升。值得注意的是,此次北交所IPO募资,志高机械将年产2,000台工艺节能螺杆式空气压缩机生产项目砍掉。然而,颇为不解的是,公司却将年产300台智能化钻机生产线建设项目投资大幅调增,单位投入成本增幅超60%。

按照第一版招股书,志高机械的年产300台智能化钻机生产线建设项目总投资金额为3.09亿元,单位能化钻机的投入成本为103.05万元/ 台;而此次更新的招股书公司却将投资金额大幅提升至4.99亿元,投资额增幅高达44%,单位投资额变为166.38万元/台,增幅高达61%。

年产300台智能化钻机生产线建设项目实施地点位于浙江省衢江经济开发区,项目实施内容包括新建45,000.00㎡的生产厂房和辅助设施,组建智能化钻机生产线。需要指出的是,无论是年产智能化钻机目标还是厂房新建面积,两版招股书保持一致,并未出现重大变化。令人疑惑重重的是,为何公司将钻机项目投资金额大幅提升超1.3亿元?单位钻机产能投入成本又为何飙升60%?志高机械为何将年产2,000台工艺节能螺杆式空气压缩机生产项目砍掉?

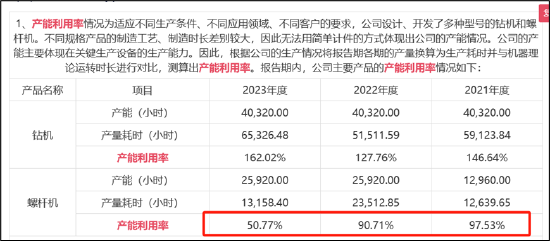

从产能利用率看,公司的螺杆机产能利用率出现悬崖式下滑,最近一期产能利用率由上一年的90%大幅下降至50%,跌幅惊人。在产能利用率下降又进一步募资扩张,募资合理性或将可能影响公司上市进程。

值得注意的是,志高机械出现一边分红,一边募资补充流动性现象,其募资必要性是否存疑?

报告期内,志高机械经历3次分红,金额合计1.16亿元。其中,2021年5月14日,经公司股东大会审议通过,公司决定以当前股本6444.45万股为基数,每10股派发现金股利3元(含税),合计派发现金股利1933.33万元;2022年11月24日,经公司股东大会审议通过,公司决定以当前股本6444.45万股为基数,每10股派发现金股利5元(含税),合计派发现金股利3222.22万元;2023年10月28日,经公司股东大会审议通过,公司决定以当前股本6444.45万股为基数,每10股派发现金股利10元(含税),合计派发现金股利6444.45万元。

需要强调的是,在国九条下,监管对于上市发行过度分红进行一定约束。其中,对于满足以下任一条件的拟上市企业,将被禁止公开发行股票并上市:其一,报告期最近三年累计分红金额占同期净利润的比例超过80%;其二,报告期最近三年累计分红金额占同期净利润的比例虽未达到80%,但已超过50%,且累计分红金额超过3亿元人民币,同时,企业计划通过上市募集的资金中,用于补充流动资金和偿还贷款的比例之和超过20%。

志高机械尽管并未踩中新规红线,但这种一边分红一边募资补流,是否匹配募资合理性要求?

成长性欠缺?

志高机械是一家专业从事空气压缩机和凿岩设备的研发、生产、销售和服务的高新技术企业,专注于提供节能、环保、安全、高效的螺杆机、钻机产品。

报告期内,公司营业收入分别为8.81亿元、7.95亿元、8.40亿元,同比变动-9.75%、5.70%;净利润分别为6694.29万元、8898.74万元、1.04亿元,同比变动32.93%、16.31%;经营活动净现金流分别为550.01万元、1.23亿元、1.88亿元,同比变动2129.40%、52.96%;毛利率分别为20.43%、24.45%、27.52%;净利率分别为7.60%、11.19%、12.32%。

为了确保上市公司的质量,北交所在IPO审核过程中,特别关注企业的成长性。从业绩表现看,公司营收增长出现波动。营收复合增长率为负。近三期完整会计年度内,公司营业收入分别为8.8亿元、8亿元、8.4亿元,复合增长率为-2.33%。

此外,公司内控问题或也不容忽视。公司报告期内曾存在现金收款、第三方回款等不规范情形。

报告期内,公司存在零星现金销售的情况,主要系部分客户购买少量零件时通过现金支付结算。报告期内公司现金收款金额分别为178.46 元、0.00 元和30.00 元,金额很小、占公司营业收入的比例极低,未对公司经营及内控情况造成重大不利影响。报告期内,公司第三方回款金额分别为1378.53万元、1031.29万元和1201.77万元,占当期营业收入金额的比例分别为 1.56%、1.30%和1.43%。